税易达 —— 内部承包经营方案

企业通过让承揽业务的【个人】开办个体户的方式,以解决部分真实业务,

不能合法取得发票的外包业务情形。

现状

目前工资薪金在5000元免征额后,采取7级累进税率(3%~45%)征收。对于大多数人来说,工资水平是10000元~30000元的区间,税率高达25%。

这意味着月薪3万的员工实际上拿到手只有23,890元。个税已经是目前国内的普遍性问题,尤其生活在北上广深一线城市的上班族、创业者、房租、房贷、孩子上学,生活成本太多了,交税交的心疼。

这意味着月薪3万的员工实际上拿到手只有23,890元。个税已经是目前国内的普遍性问题,尤其生活在北上广深一线城市的上班族、创业者、房租、房贷、孩子上学,生活成本太多了,交税交的心疼。

举个例子

FOR EXAMPLE

王先生在老家结婚买房,想回老家,又舍不得这样一份高薪收入,企业也不希望流失人才,怎么办?

解决方案

针对这个问题,税易达给出了针对性的解决方案:

利用个体工商户税收优惠政策合法节税

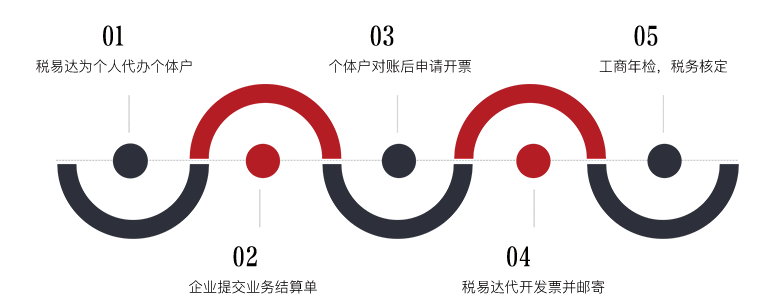

鉴于王先生的工作可以远程办公,推荐王先生在老家办个体户,公司按开发外包给王先生结算报酬,王先生的个体户开票给公司入账。

好处

EFFECT

按王先生一个月收入3万元计算(不考虑专项扣除,企业部分社保缴费):

每个月增加3380元的收入!

| 员工身份 | 个体户经营所得 | ||

|---|---|---|---|

| 适用税率 | 20% | 0.7% | |

| 应缴税款 | 3590 | 210 | |

| 税后收入 | 26410 | 29790 | |

扩展:此方案可大量适用于公司非核心岗位或可准确计量经营成果的岗位,如市场营销类,设计开发类,运营类等。

政策依据:财政部 税务总局公告2022年第15号

自2022年4月1日至2022年12月31日,小规模3%征收率的应税销售行为免征增值税(注意,纳税人不得开具增值税专用发票)。

自2022年4月1日至2022年12月31日,小规模3%征收率的应税销售行为免征增值税(注意,纳税人不得开具增值税专用发票)。

完全符合国家政策,合法节税,无任何风险

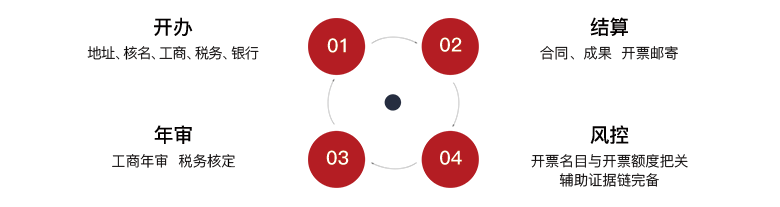

服务内容

产品流程