省薪王 —— 众包共享、服务外包

针对企业的“兼职、销售推广、行政后勤、低端技术、物流搬运、客服中

心、基础服务”等岗位的服务外包/项目外包方案。

现状

关于社保入税:2018年社保之养老金开始全国统筹;其中12月10日前完成社会保险费和第一批非税收入征管职责划转交接工作,2019年1月1日起由税务部门统一征收各项社会保险费和先行划转的非税收入,2019年3月社保和税务实现数据并库,并通告“社保由税务局征收,同时重申缴费基数按上年职工平均工资计缴”。2019年5月社保养老金企业承担部分下降3%。

用工成本大幅上涨:按法律规定是员工上年月平均工资作为缴费基数,最高不超过月平均3倍。如果做不到“应缴尽缴”、“按实缴纳”,则企业报送给税务的职工薪酬和社保缴费总额会不符,极易引发税务风险应对甚至是税务稽查。 被追缴、罚款风险,给企业埋下了税务风险的隐患,包括不良员工、竞争对手甚至是地方营商环境,都会给企业带来巨大的风险。

举个例子

FOR EXAMPLE

以江苏某市税前工资12000元/月为例(专项扣除按1000元/月计算)。

| 所在城市 | 常州 | 税前工资 | 12000 | 计薪基数 | 3125/12000 | 差额 |

|---|---|---|---|---|---|---|

| 项目名称 | 社保入税前 | 社保入税后 | ||||

| 税前应发工资 | 12000 | 12000 | ||||

| 缴费基数 | 3125 | 12000 | ||||

| 公司缴纳五险合计 | 881 | 28.20% | 3024 | 25.20% | 2143 | |

| 员工缴纳三险合计 | 328 | 10.50% | 1260 | 10.50% | 932 | |

| 个人所得税 | 357 | 10% | 264 | 10% | -93 | |

| 员工税后工资 | 11315 | 10476 | -839 | |||

| 公司雇佣成本 | 12881 | 15024 | 2143 | |||

从上述可以看出,社保入税后公司雇佣成本将增加2143元/月,员工税后工资将减少839元/月

社保入税后企业支出多,员工到手少,企业和员工都不满意

有什么办法能解决这个问题?

有什么办法能解决这个问题?

解决方案

针对这个问题,省薪王给出了针对性的解决方案:

调整用工结构、降低用工成本,防范企业风险、提高税后利润

产品优势

- 1) 账目合规:有发票可以入账,成本核算也更趋于规范;

- 2) 降低用工成本,没有额外的社保支出;

- 3) 操作简单,成本低廉,性价比高。

- 4) 员工提高了税后收入(个税优化)。

方案禁忌

1)建筑劳务属于特殊监管行业,且工伤风险高,本产品禁入,可推荐税易达分包经营方案;

2)货车司机属高危工种,本产品禁入,可推荐税易达分包经营方案;

3)仅适用于单人单月不超过9万元的外包费用结算。

1)建筑劳务属于特殊监管行业,且工伤风险高,本产品禁入,可推荐税易达分包经营方案;

2)货车司机属高危工种,本产品禁入,可推荐税易达分包经营方案;

3)仅适用于单人单月不超过9万元的外包费用结算。

企业成本降低,大大增加了市场竞争力

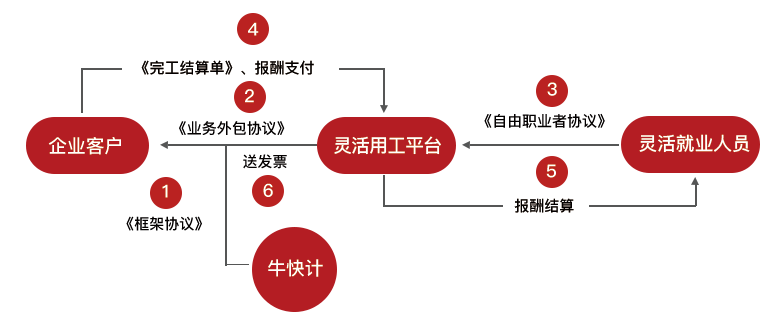

操作流程

1)企业和“牛快计”签订《合作框架协议》。

2)企业和灵活用工平台(以下简称平台)签订《业务外包协议》。

3)平台完成任务的协同发布,并和员工签订《自由职业者服务协议》。

4)企业将《半月度完工结算单》提交给平台,并按合同金额,向平台打款。每15日结算一次。

5)平台在第二个工作日前完成报酬向员工的结算(由银行分账),并开具6%的劳务费增值税专用发票。

6)专用发票的专人送达,流程结束。

2)企业和灵活用工平台(以下简称平台)签订《业务外包协议》。

3)平台完成任务的协同发布,并和员工签订《自由职业者服务协议》。

4)企业将《半月度完工结算单》提交给平台,并按合同金额,向平台打款。每15日结算一次。

5)平台在第二个工作日前完成报酬向员工的结算(由银行分账),并开具6%的劳务费增值税专用发票。

6)专用发票的专人送达,流程结束。

产品价值

常见问题

- Q:这个解决方案合法合规吗?

- A:从调整用工结构、降低用工成本的出发点来操作,当然是合法合规的。但不能以不承担社会责任、不给员工缴纳社保为目的,这样肯定是不合规的。为保障企业的可持续发展,本方案强制企业接受“纳税风险评估”后方能实施。

- Q:分包的费用打到你们的账上,能保证安全吗?

-

A:不存在是否安全的问题,而是承揽公司的业务协议是否能履行的问题。

我们采取以下措施来保障:

1)可设立共管账户;

2)资金按“T+0”方式快速到达;

3)发放过程企业可取得监管账号,全程监督。