个税手续费返还申请全流程!

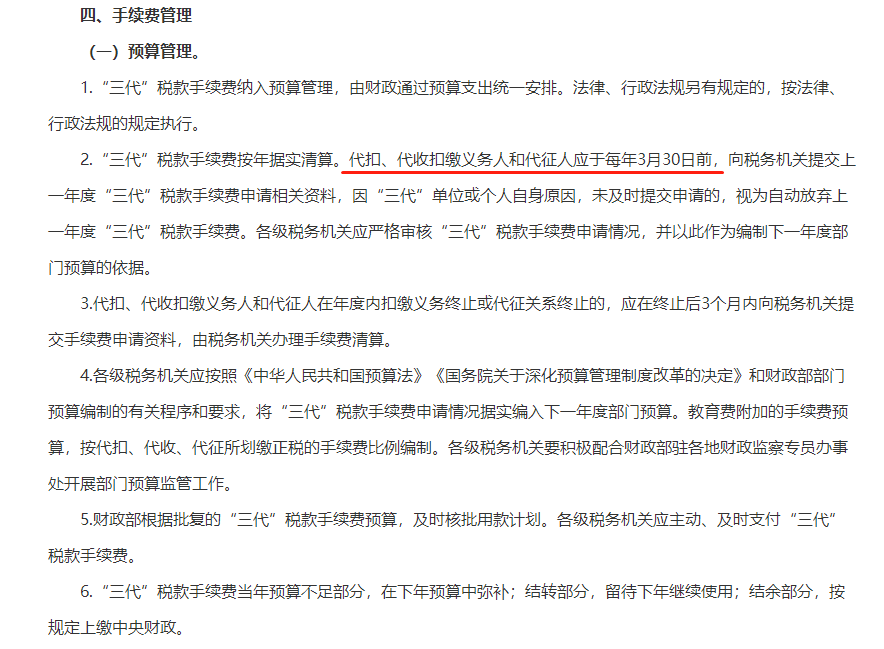

一、个人所得税手续费退付申请,截止到3月30日

(2)支出时根据不同用途做分录

政策依据:

根据财会〔2019〕6号(修订财务报表)规定,“其他收益”项目,反映计入其他收益的政府补助,以及其他与日常活动相关且计入其他收益的项目。该项目应根据“其他收益”科目的发生额分析填列。企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应作为其他与日常活动相关的收益在该项目中填列。

例如,如果企业代扣代缴个税1000元,就可以收到20元的手续费返还。

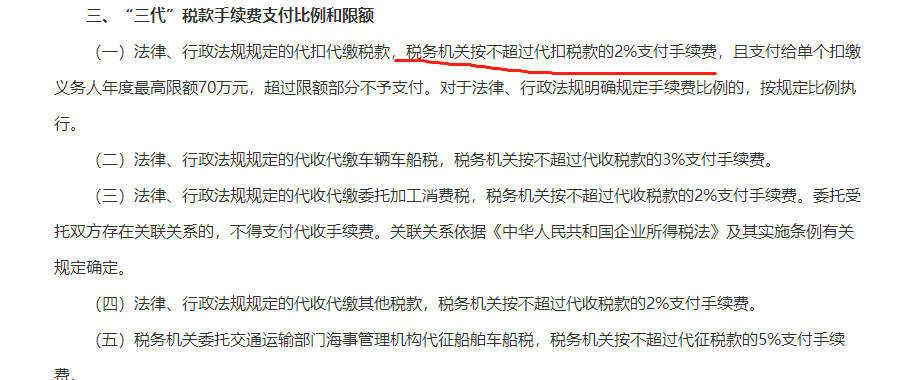

根据《中华人民共和国个人所得税法》第十七条规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

需要缴纳相关税费吗?

根据《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)附件《销售服务、无形资产、不动产注释》第一条第六项规定,代扣代缴个人所得税手续费返应当按照“商务辅助服务——经纪代理服务”税目开具发票和缴纳增值税,一般纳税人适用6%税率,小规模纳税人适用3%征收率。

END

来源:猫叔说税

加微信好友咨询详情

咨询热线:0519-85122137