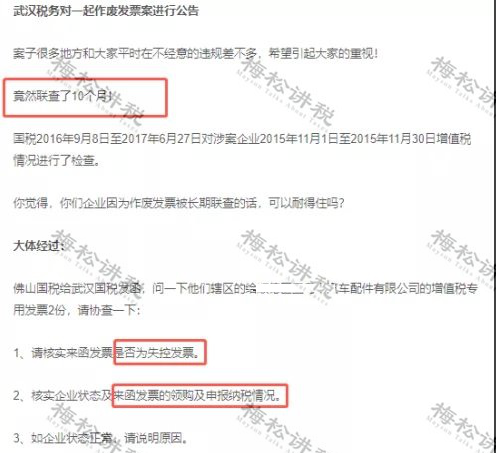

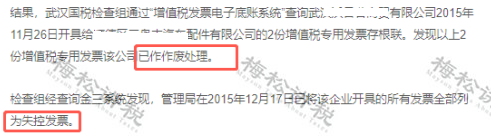

最终定性:对该公司开具的2张增值税专用发票定性为违规作废行为,造成的少缴税款的行为定性为偷税!不仅需要补缴增值税、所得税,还需缴纳高额罚款及滞纳金。

注意了!发票作废风险巨大!

很多企业一到月底,发现进项不够了,就开始大量作废发票,认为反正税务是以票控税,作废发票降低销项似乎是最明显的节税方式。

殊不知,现金税四期+增值税风险防控预警系统+大数据,只要你敢违规作废,税局就敢查你!

违规作废票风险巨大,严重的可能会移送司法机关。

警惕!发票作废

这4个风险点赶紧自查

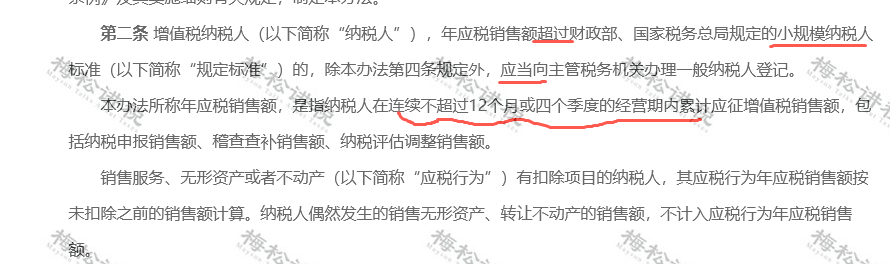

很多纳税人为了享受小规模优惠,人为的作废发票以控制销售额不超过500万,以后再这样操作,小心被税局秋后算账!

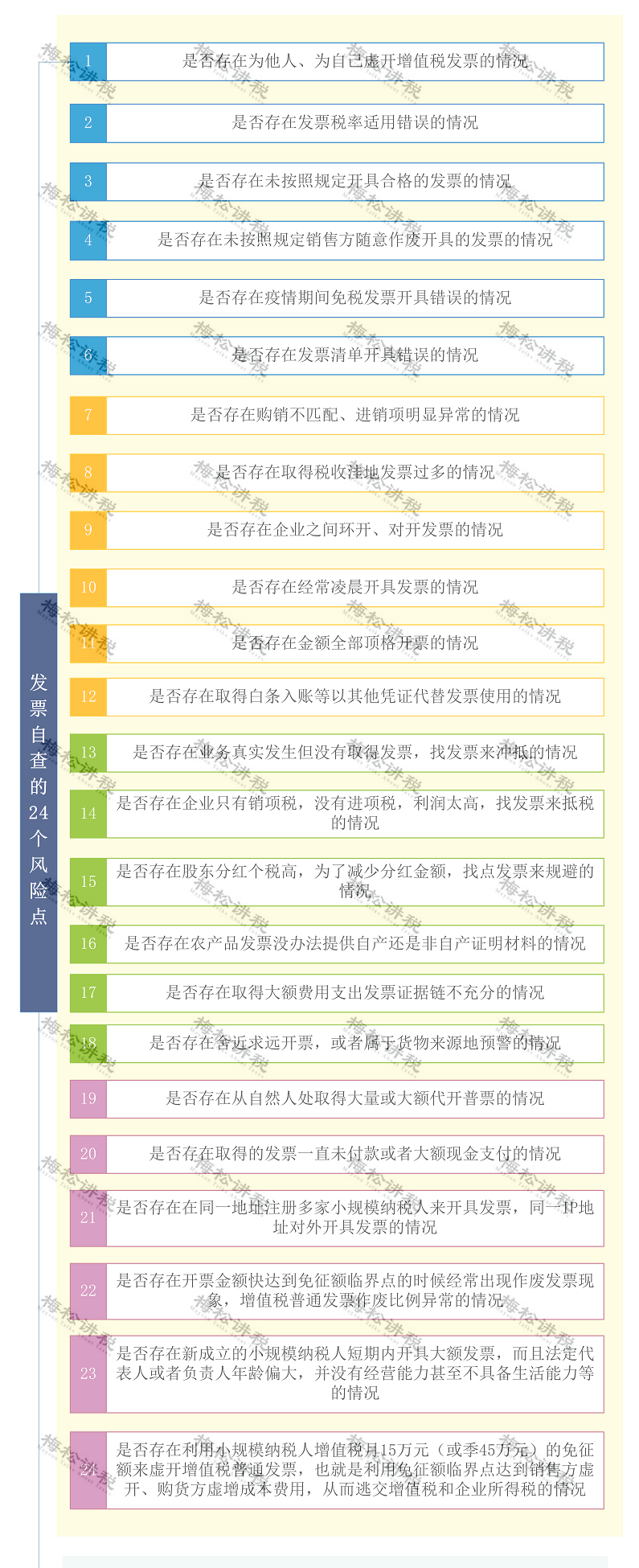

附:发票这24个风险点,建议收藏~

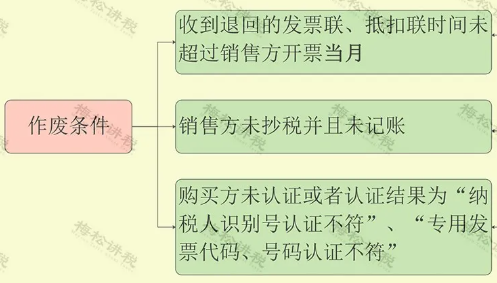

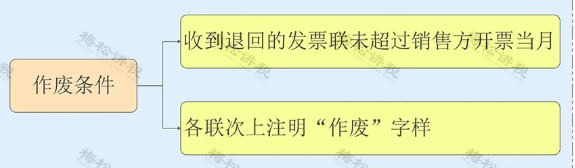

什么情况下发票可以作废?

国家税务总局关于修订《增值税专用发票使用规定》的通知中明确:公司开具发票当月,发生销货退回、开票有误等情形,收到退回的发票后,符合作废条件的,按作废处理。开票时发现错误的,可即时作废。

增值税专用发票作废的条件有三条:

注意:开票系统作废发票后,需在纸质专用发票上注明“作废”字样,并留存全部联次10年。

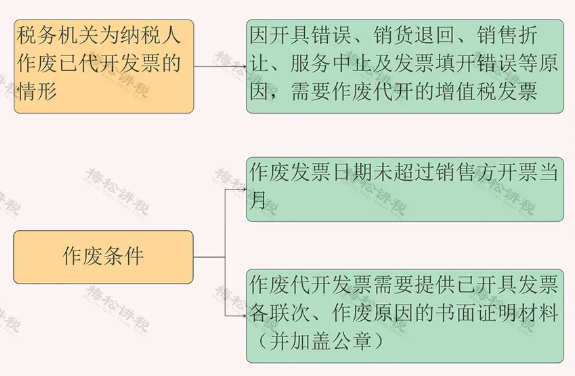

税务局代开增值税发票作废

(1)开具错误

(2)销货退回

(3)销售折让

(4)服务中止等

发票作废的非正常因素

(1)恶意隐匿收入,少交增值税、所得税等税款;

(2)销售方与购买方恶意串通,开票方违规作废发票(未收回原发票),受票方虚列成本,造成偷税。

(3)涉嫌虚开发票等

加微信好友咨询详情

咨询热线:0519-85122137