01

个体户财税10个要点

债务承担无限连带责任

《民法典》第五十六条关于个体户的债务

个人经营的,以个人财产承担

家庭经营的,以家庭财产承担

无法区分的,以家庭财产承担

与有限责任公司股东不同,个体户投资人对经营期间形成的债务承担无限连带责任

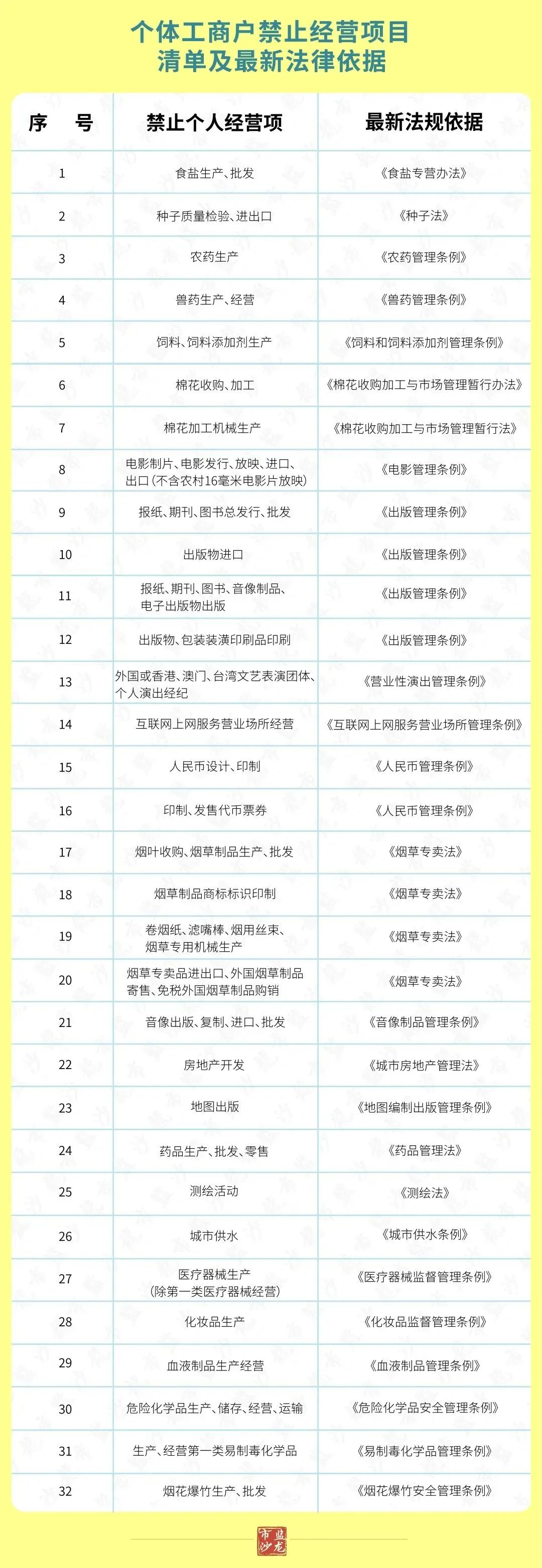

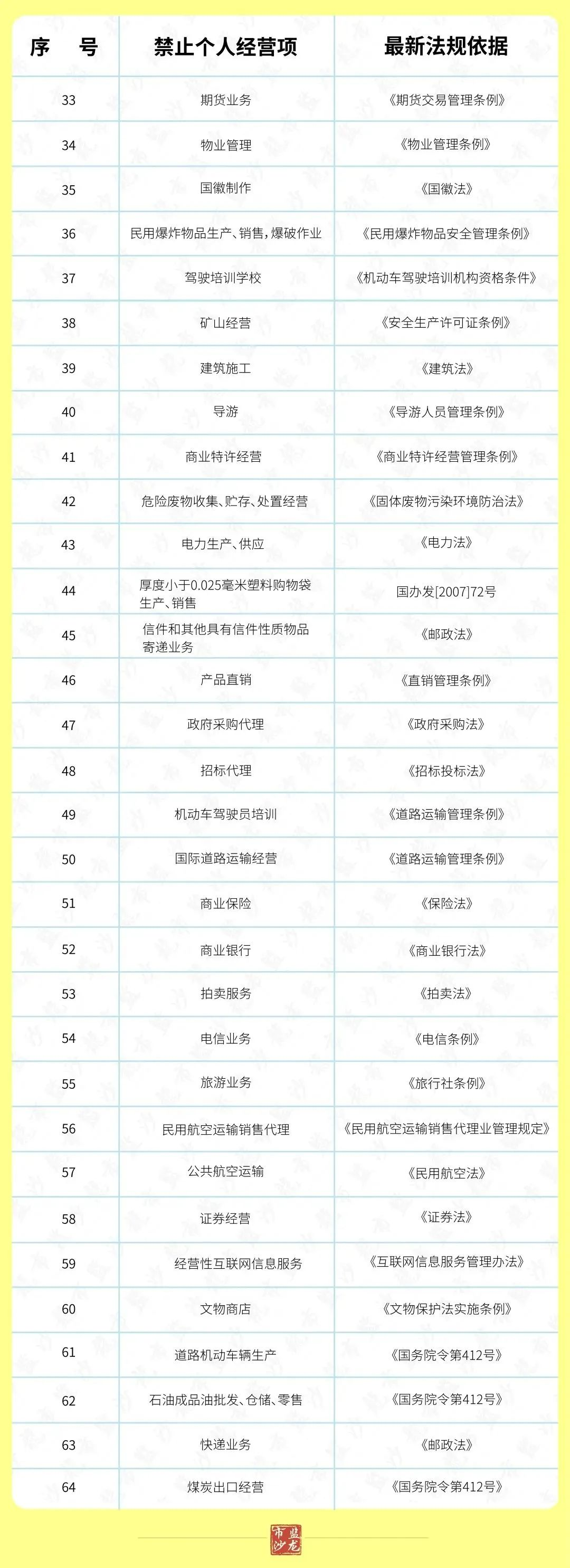

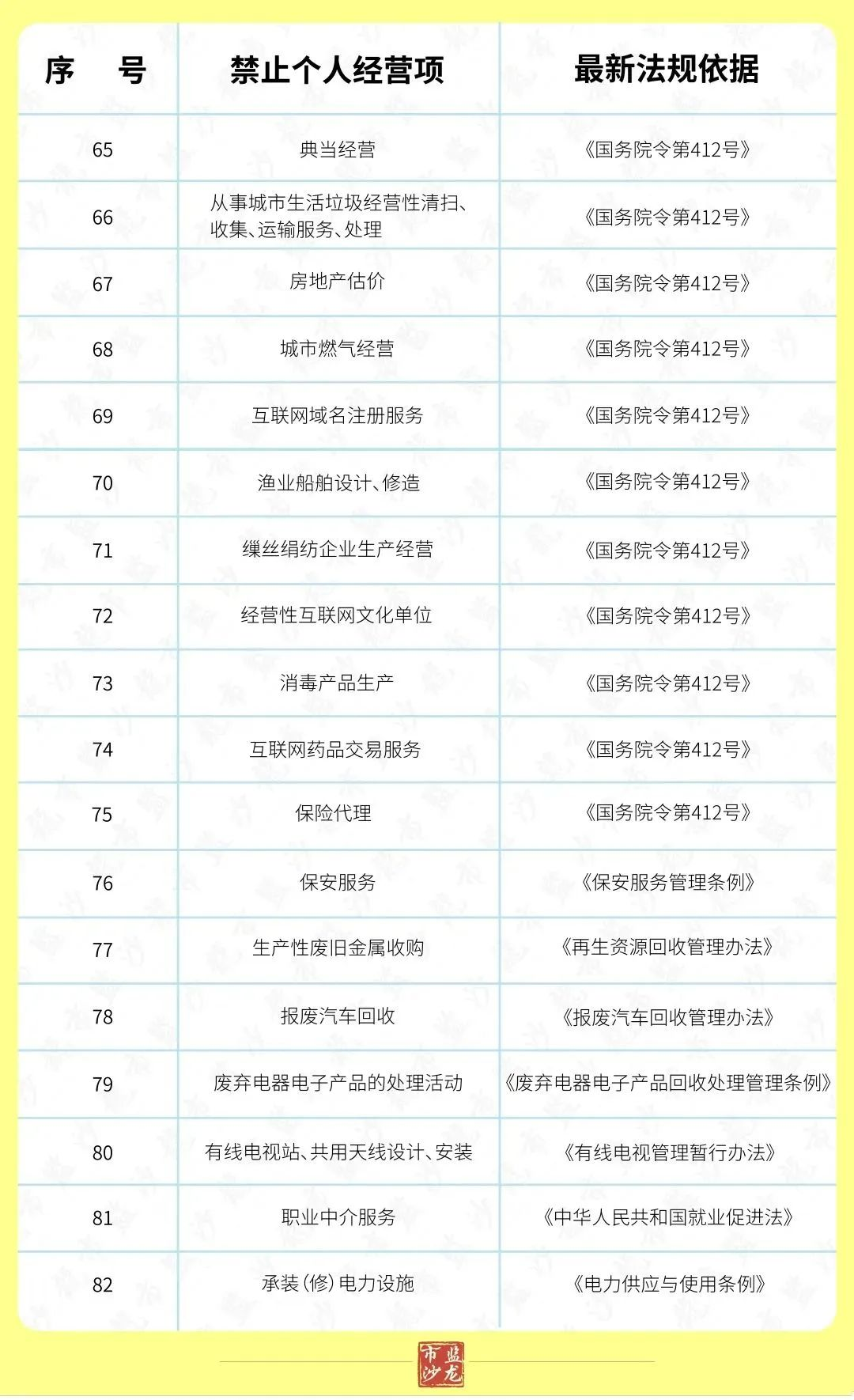

个体户禁入行业的目录清单和法律依据

《个体工商户条例》第四条

随着放管服改革,近年以来,我国进一步放宽市场准入,依据《个体工商户条例》, 国家对个体工商户实行市场平等准入、公平待遇的原则。申请办理个体工商户登记,申请登记的经营范围不属于法律、行政法规禁止进入的行业的,登记机关应当依法予以登记。

但也有部分特殊行业的经营项目对生产经营行为有一定许可要求,未允许个体户生产、经营

可以不开设银行对公账户

个体户可以不开设银行账户,而由投资人个人的银行账户进行收付款操作。

而有限公司必须设立独立的银行账户,且要保持资金独立性,不可与投资人财产混同。

无法转让且不能对外投资

个体户无法转让,只能注销。

不能对外投资,不能成为公司的股东

不能设立分支机构

符合条件的个体户需要建账

《个体工商户建账管理暂行办法》

符合下列情形之一的个体户应当设置复式账:

注册资金在20万元以

劳务月销售额在4万元以上的

货物生产月销售额在6万以上的

货物批发零售月销售额在8万以上的

省税务机关确定应设置复式账的其他情形

符合下列情形之一的个体户应当设置简易账并积极创造条件设置复式账:

注册资金在10万元以上20万元以下的

劳务月销售额在1.5万至4万元的

货物生产月销售额在3万至6万元的

货物批发零售月销售额在4万至8万的

省税务机关确定应设置简易账的其他情形

同时符合以下情形的个体户可以不设置账簿

注册资金在10万元以下的

劳务月销售额在1.5万元以下的

货物生产月销售额在3万元以下的

货物批发零售月销售额在4万元以下的

关于纳税人的选择

财税2016年36号附件一第三条

个体户可以申请成为一般纳税人,也可以作为小规模纳税人。

年应税销售额超过固定标准但不经常发生应税行为的,可选择按照小规模纳税人纳税。

个体户业主取得的收入是“经营所得”,不是“工资薪金所得”

《个体工商户个人所得税计税办法》国家税务总局令第35号

个体工商户业主的工资薪金支出不得税前扣除。

个体工商户的业主从个体户取得的收入为经营所得,如果取得1名以上的工资薪金收入等综合所得,是不能税前扣除的,要并入最终的经营所得一并征收个人所得税。

不能在个体户经营所得个税前扣除的项目

国家税务总局令第35号

个人所得税税款

税收滞纳金

罚金、罚款和被没收的财物损失

不符合扣除规定的捐赠支出

赞助支出

用于个人和家庭的支出

与取得生产经营收入无关的其他支出

国家税务总局规定不准扣除的支出

个体户无法区分生产经营的个人家庭费用,如何在税前扣除

个体工商户生产经营活动中,应当分别核算生产经营费用和个人、家庭费用。

对于生产经营与个人、家庭生活混用难以分清的费用,其40%视为与生产经营有关费用,准予扣除。

个体户申请代开货运发票时,不再预征个税

自2021年4月1日起

个体户、个人独资企业、合伙企业和个人申请代开货物运输业增值税发票时,税务机关不再预征个人所得税,而是由纳税人自行申报缴纳。

02

个体户15项税收优惠

增值税免征额

财政部税务总局公告2022年第15号

国家税务总局公告2021年第5号

小规模3%征收率的应税销售行为免征增值税。

自2022年4月1日至2022年12月31日

增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

享受该税收优惠政策需要注意,纳税人不得开具增值税专用发票,开具专票的部分,需要按照3%征收率计算缴纳增值税。

小规模5%征收率的应税销售行为,季度免税政策。

自2021年4月1日至2022年12月31日

月销售额不超15万,季销售额不超45万,免征增值税

月销售额超15万,季销售额超45万,但扣除本期发生的销售不动产销售额后未超15万和45万的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税

六税两费减半

若注册的个体户属于增值税小规模纳税人,可以享受“六税二费”减半征收。具体包括:资源税、城市维护建设税、城镇土地使用税、房产税、印花税、耕地占用税和教育费附加、地方教育附加。

转让免征契税

财税2012年82号第六条第一款

个体工商户的经营者将其个人名下的房屋、土地使用权转移至个体工商户名下,或个体工商户将其名下的房屋、土地使用权转回经营者个人名下,免征契税。

百万个税减半

国家税务总局公告2021年第8号

自2021年1月1日至2022年12月31日

个体工商户年应纳所得税额不超过100万元的部分,在现行优惠政策基础上,再减半征收所得税。

个体工商户不区分征收方式,均可享受减半政策

个体工商户个人所得税减免税额的计算方法如下:

四业免征个税

个体户从事种植业、养殖业、饲养业、捕捞业,且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,其取得的“四业”所得暂不征收个人所得税。

退役士兵扣减

自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。

限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

随军家属免征

从事个体经营的随军家属,自办理税务登记事项之日起,其提供的应税服务3年内免征增值税。3年内免征个人所得税。

必须持有师以上政治机关出具的可以表明其身份的证明,每一名随军家属可以享受一次免税政策。

转业干部免征

从事个体经营的军队转业干部,自办理税务登记事项之日起,其提供的应税服务3年内免征增值税。3年内免征个人所得税。

自主择业的军队转业干部必须持有师以上部队颁发的转业证件。

定期定额征收

目前江苏地区对于成立的个体工商户允许核定征收的政策条件包括:

2021年销售额不超过300万

2022年销售额不超过180万

连续3个月销售额不超过定额的30%

不用交残保金

财税2015年72号第二条

保障金是为保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位缴纳的资金。

安置残疾退税

对安置残疾人的个体工商户,实行由税务机关按纳税人安置残疾人的人数,限额即征即退增值税。

每月可退还的增值税具体限额,由县级以上税务机关根据纳税人所在区县(含县级市、旗)适用的经省(含自 治区、直辖市、计划单列市)人民政府批准的月最低工资标准的4倍确定。

借款免印花税

若成立的个体工商户属于小型企业、微型企业,则个体户与金融机构签订的借款合同免征印花税。

十万免附加费

个体工商户按月纳税的月销售额不超过10万元,以及按季度纳税的季度销售额不超过30万元的缴纳义务人免征教育费附加、 地方教育附加、水利建设基金。

免文化事业费

若注册的个体户属于增值税小规模纳税人,月销售额不超过 2 万元(按季纳税6万元)的增值税小规模纳税人,免征文化事业建设。

失业限额扣减

建档立卡贫困人口、持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在 3 年(36 个月,下同)内按每户每年 12000 元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。

限额标准最高可上浮 20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

如何用好个体户

来个云顾问的纳税预算报告即知,

类比行业标杆看:

需要什么经营范围的个体户,

开什么名目的发票,

多少金额合适,

如何配备证据链。

加微信好友咨询详情

咨询热线:0519-85122137