PS:此文介绍外贸企业的全流程,建议收藏!

小牛牛最近在群里看到有小伙伴们想了解出口退税及报关的相关问题

择日不如撞日,就今天吧!

首先,会产生“出口退税”的原因大家都知道吗?

货物出口前在国内生产、流通环节实际承担的税费(包括增值税、消费税),在货物报关出口后需要退还给出口企业。

这样可以避免国际双重课税

而涉及退税的企业分两种:外贸企业以及生产型企业

内容较多,所以小牛牛今天从简单的外贸企业说起

出口退税=出口不征税?瞎说

外贸企业一般是出口环节免销项税且退还进项税;

也有只免不退的,比如没有进项税额的小规模纳税人,或者本身产品是免税;

还有不免不退的,就是那些禁止出口的产品。

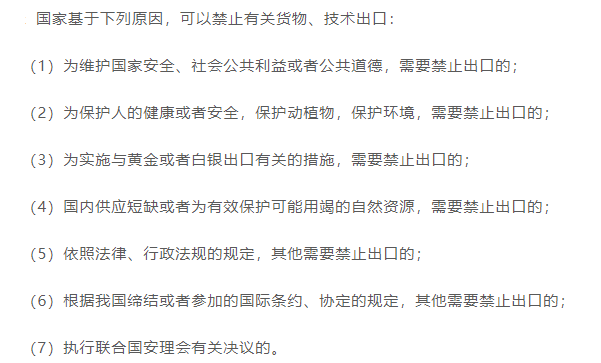

这里来个知识小拓展:禁止出口的产品有哪些?

1、出口退税≠出口征税

出口退税:免除出口环节增值税、消费税,并按相应退税率退还以前各环节缴纳增值税、消费税。

2、出口不退税分为两种情况:

出口免税和出口征税。外贸企业在发票勾选之前一定要确认准确!

(1)出口免税:免除出口环节增值税、消费税,但不退还以前各环节缴纳增值税、消费税,而且纳税人要转出以前环节抵扣的进项税。

(2)出口征税:出口环节按内销缴纳增值税、消费税,不退还以前各环节缴纳增值税、消费税,纳税人以前环节的进项税可以抵扣。

我们接下来看看怎么计算

简单的总结就是:

(1)当期应纳税额=当期内销货物的销项税额+当期出口货物离岸价×外汇人民币牌价×征税率-当期全部进项税额

(2)当期应退税额=出口货物离岸价格×外汇人民币牌价×退税税率。

解析:

(1)当期免抵退税不得免征和抵扣税额=120×(16%-13%)=3.6(万元)

(2)当期应纳税额=12.8-(16 -3.6)-20=-19.6(万元)

(3)当期免抵退税额=120×13%=15.6(万元)

(4)当期期末留抵税额19.6万元>当期免抵退税额15.6万元

(5)当期应退税额=当期免抵退税额=15.6(万元)

当期免抵税额=0

(6)结转下期抵扣的进项税额=19.6-15.6=4(万元)

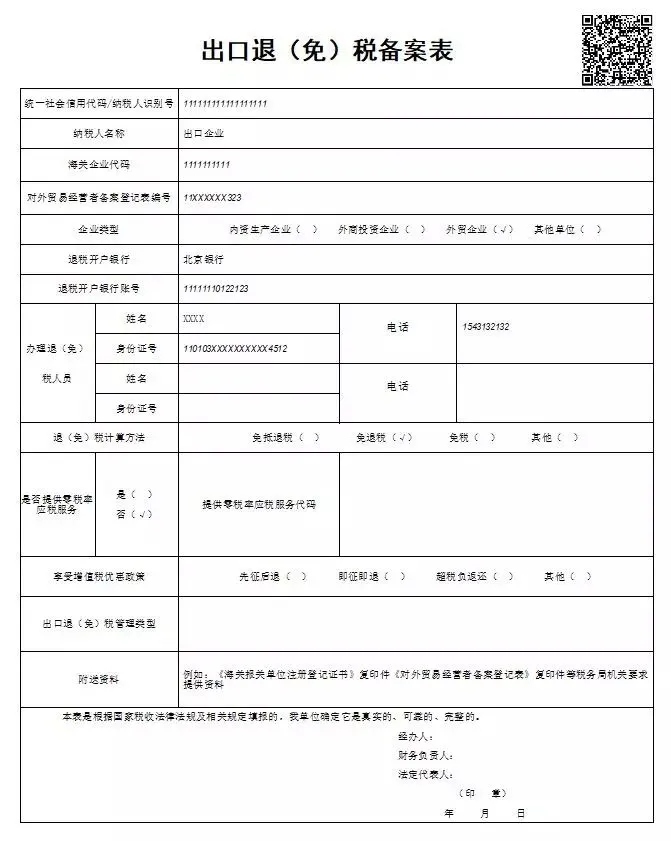

出口退税相关单据

(1)获得对外贸易经营权与海关进出口权后,需要出口退(免)税备案

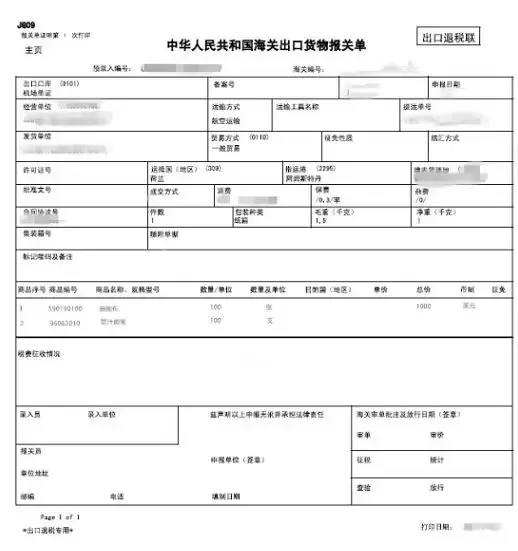

(2)取得报关单、收汇等凭证

当取得出口退税报关单与进项发票并收汇后,就可以在出口退税申报系统汇总录入退税申报数据

出口退税申报:在线版vs离线版

外贸企业出口退税可以试用电子税务局在线版申报,也可以试用离线版申报

下面是涛哥所能够找到的新版出口退税申报系统的两种申报方式:

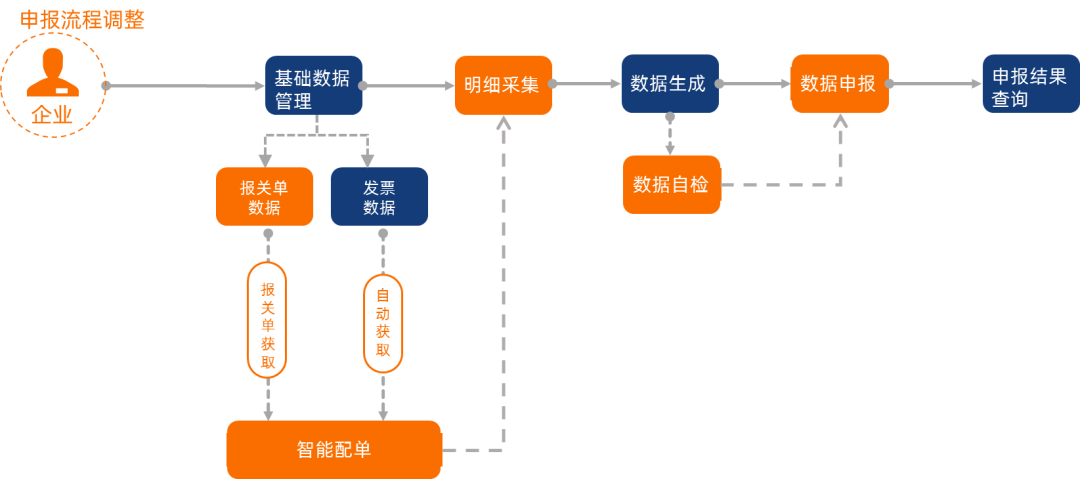

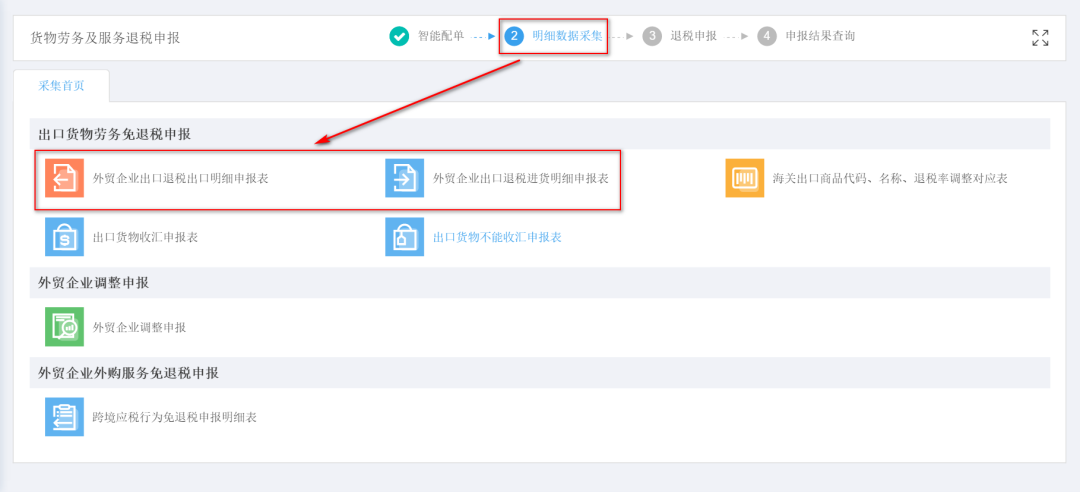

1、在线版申报流程

新版系统提供智能配单和明细采集两个入口采集申报数据

业务量较大的选择智能,业务量较少的选择明细采集(也就是手工录入)

其实都差不多的,下面选择手工录入的来演示操作吧

(1)登录电子税务局-我要办税-出口退税管理

(2)点击退税申报-在线申报

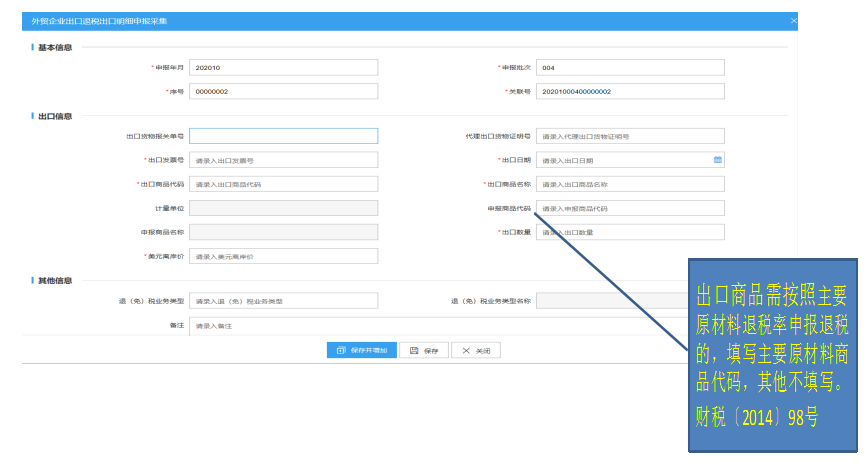

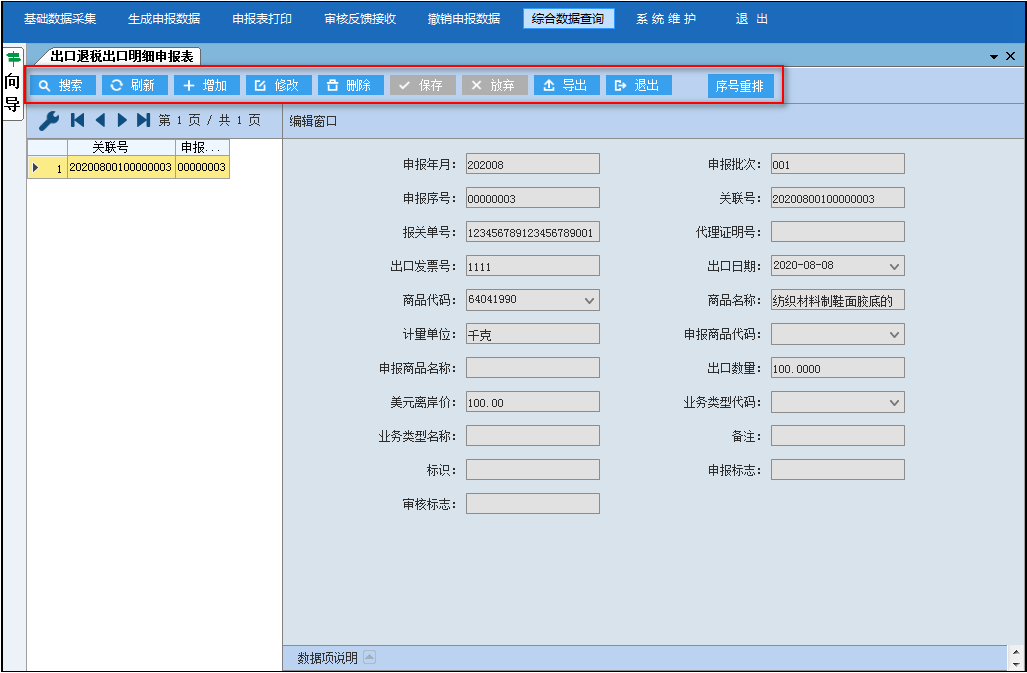

(3)明细数据采集-出口明细申报表/进货明细申报表

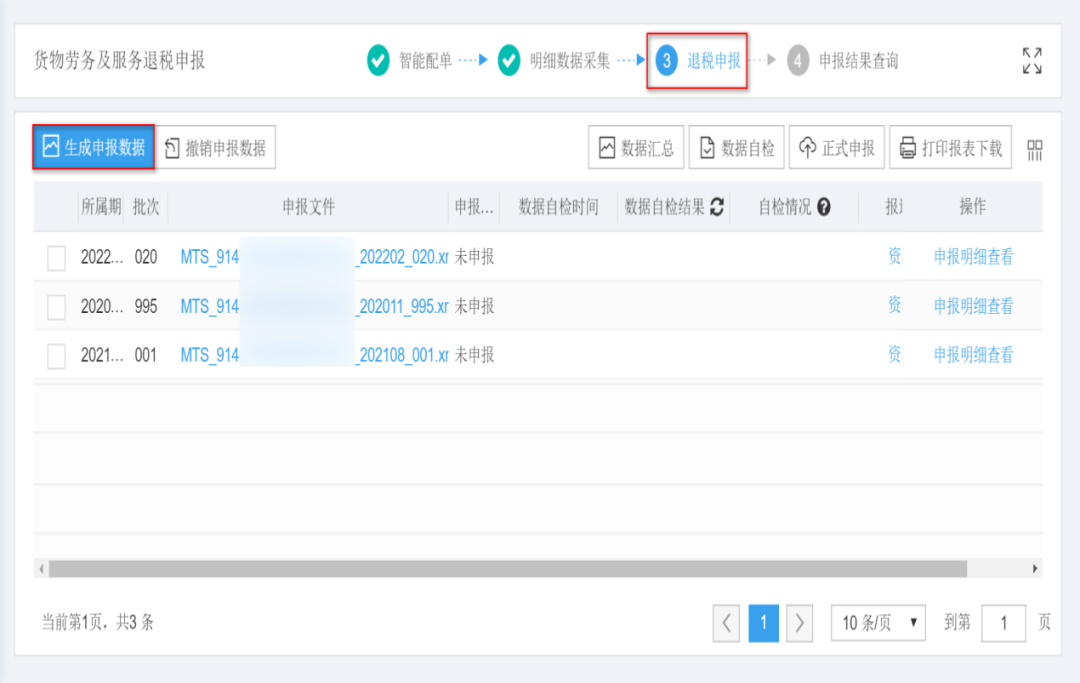

(4)点击“新建”,根据报关单、增值税专用发票录入

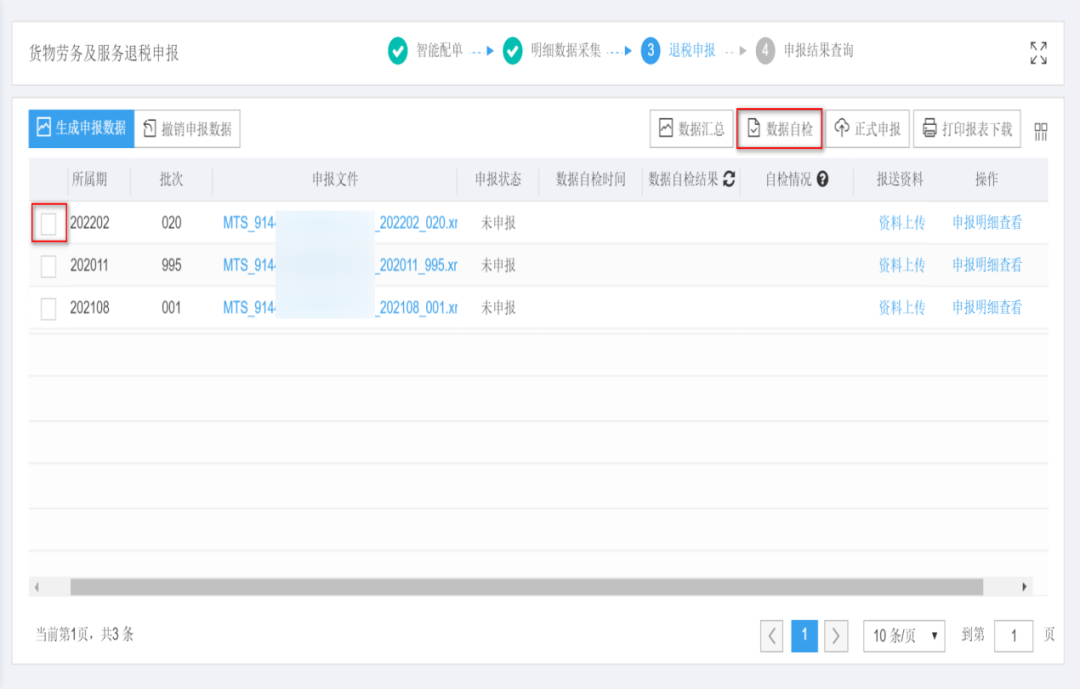

(5)退税申报,生成申报数据

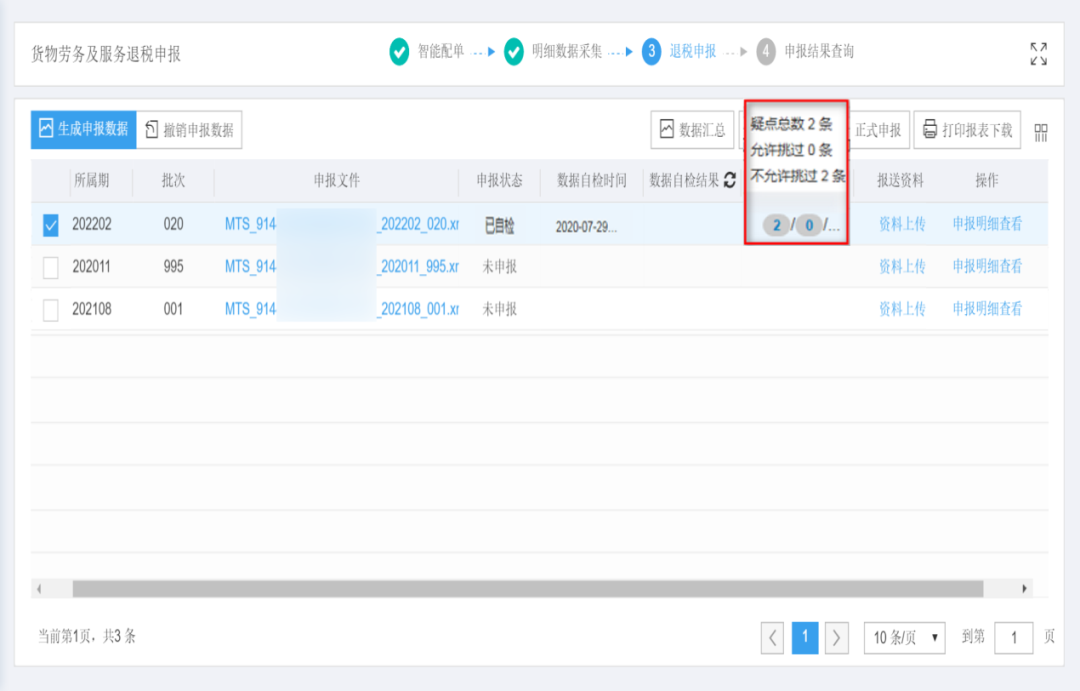

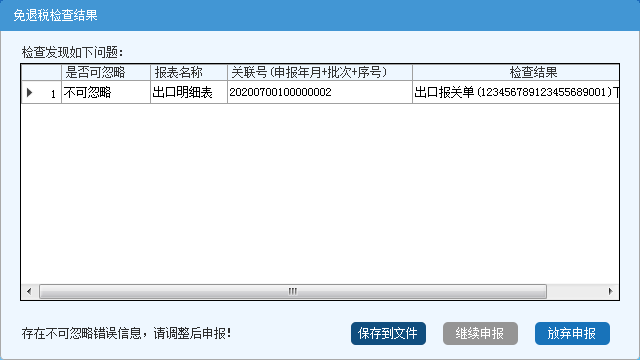

(6)勾选数据,开始自检

(7)如果出现疑点,可以点击具体数字查看详细描述

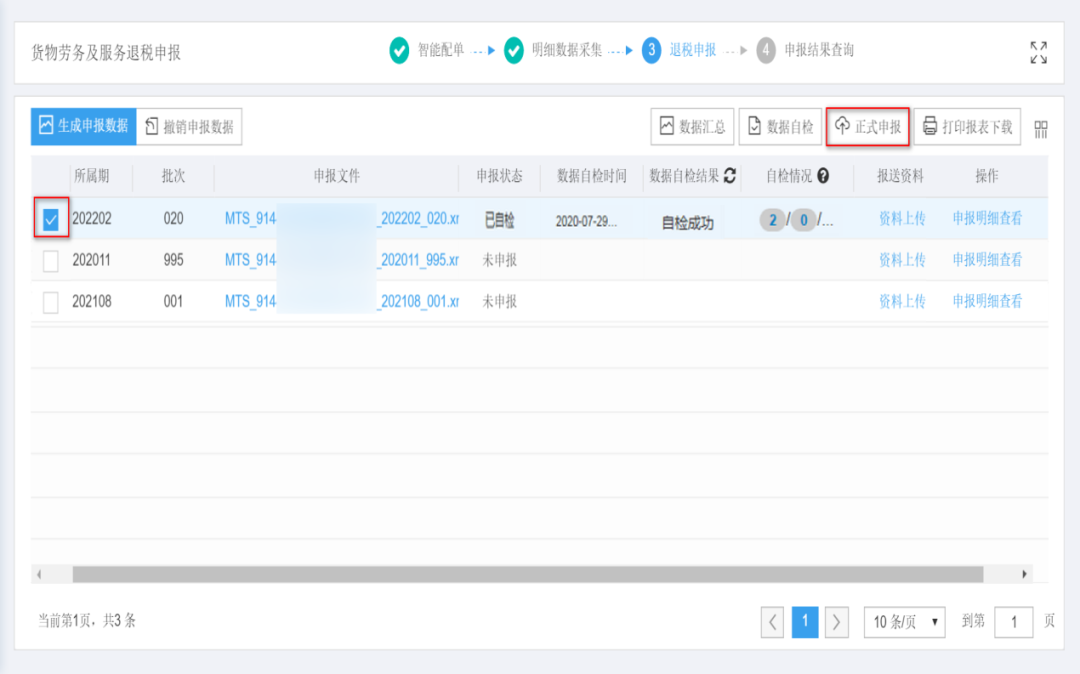

(8)将数据转为正式申报

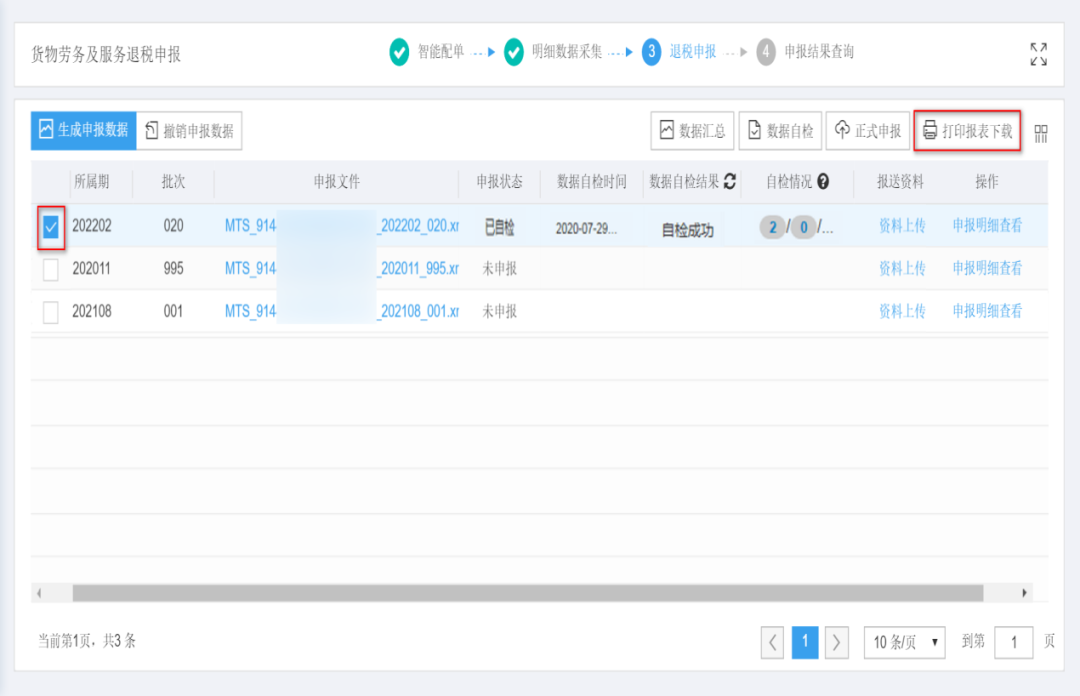

(9)数据保存!打印表单

(10)查看是否审核成功

2、离线版申报流程

可以在各地市税务局网站的下载中心里下载—出口退税外贸企业离线申报系统

安装之后,是长这个样式(应该都差不多)

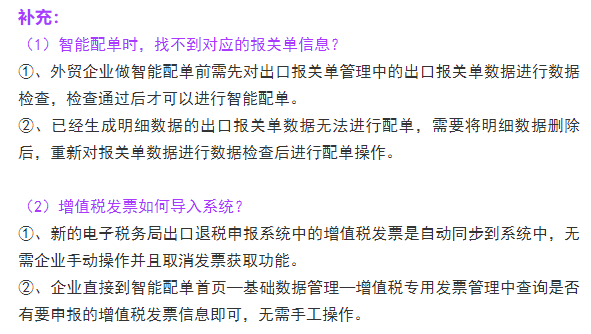

(1)运行后弹出登录界面,登录默认用户名为小写sa ,密码为空,点击“确认”按钮。(大家可以试着下载看看)

(2)登陆之后,对应修改自己单位的企业信息,包括海关代码这些资料

接下里就是重点内容了,大家留意!!

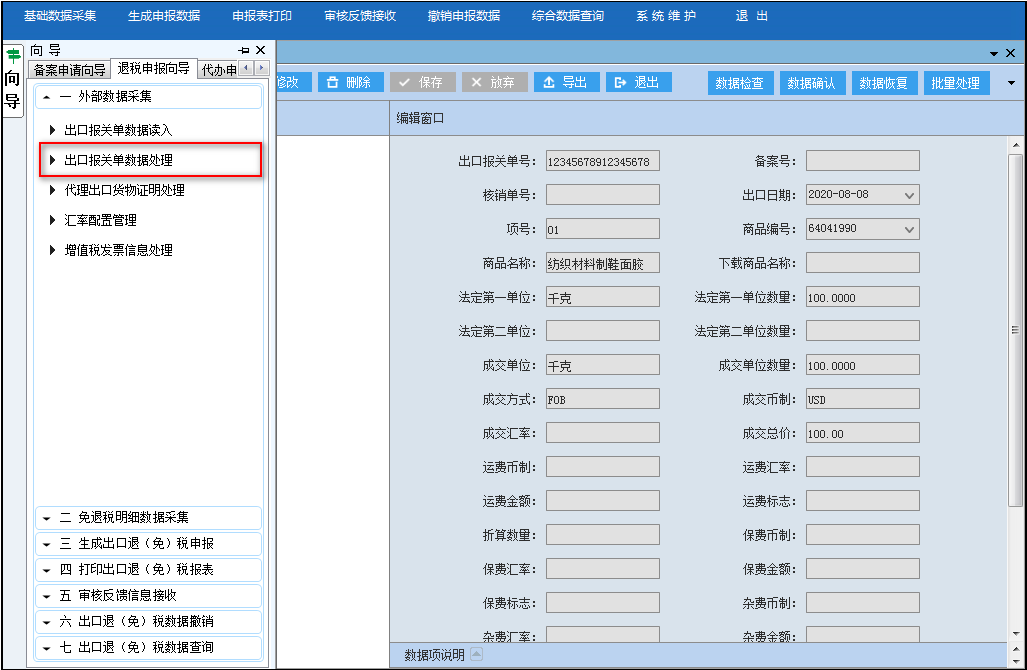

1、外部数据采集

关于出口报关单据的数据采集,尤为重要,记不住的请点击收藏!

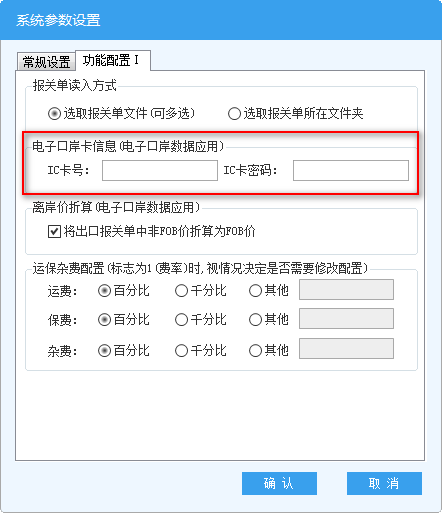

(1)参数设置

(2)报关单据读入

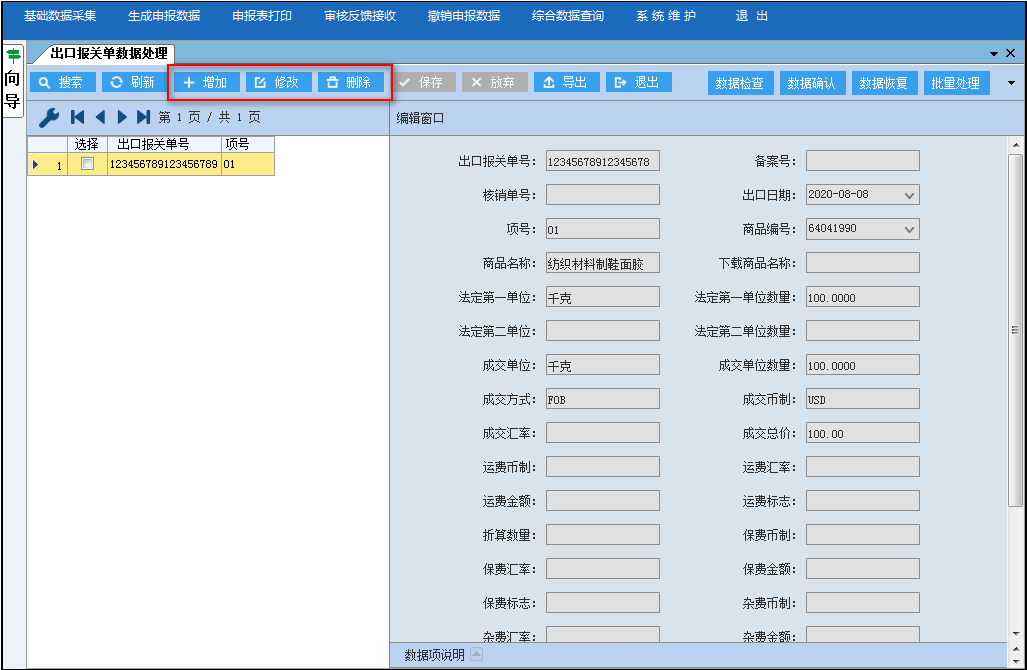

(3)报关单据数据处理

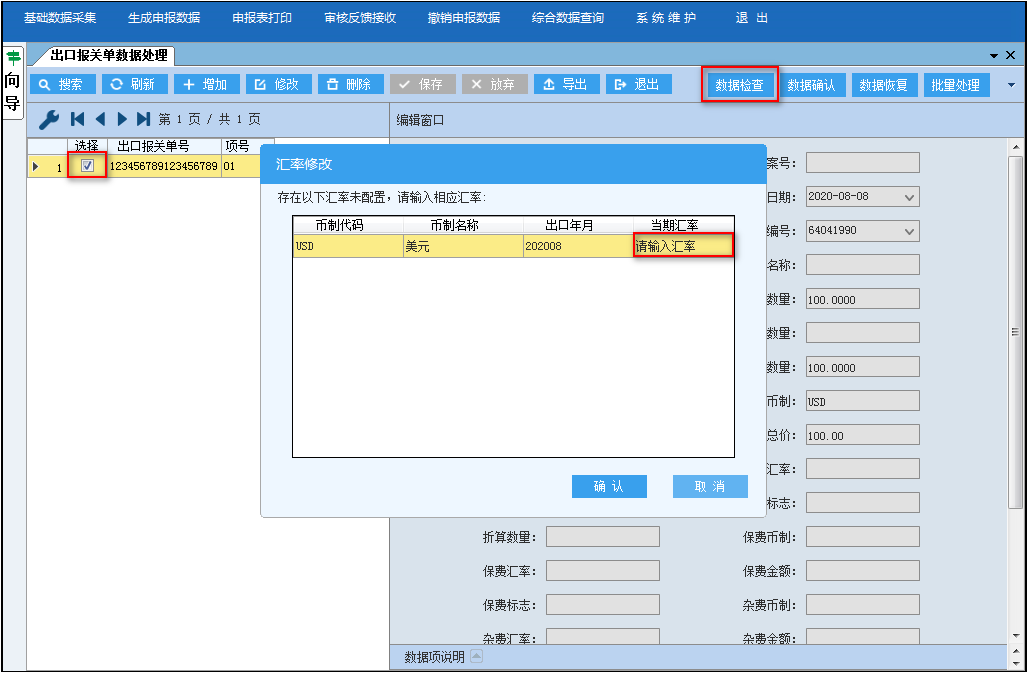

(4)最后数据检查+确认

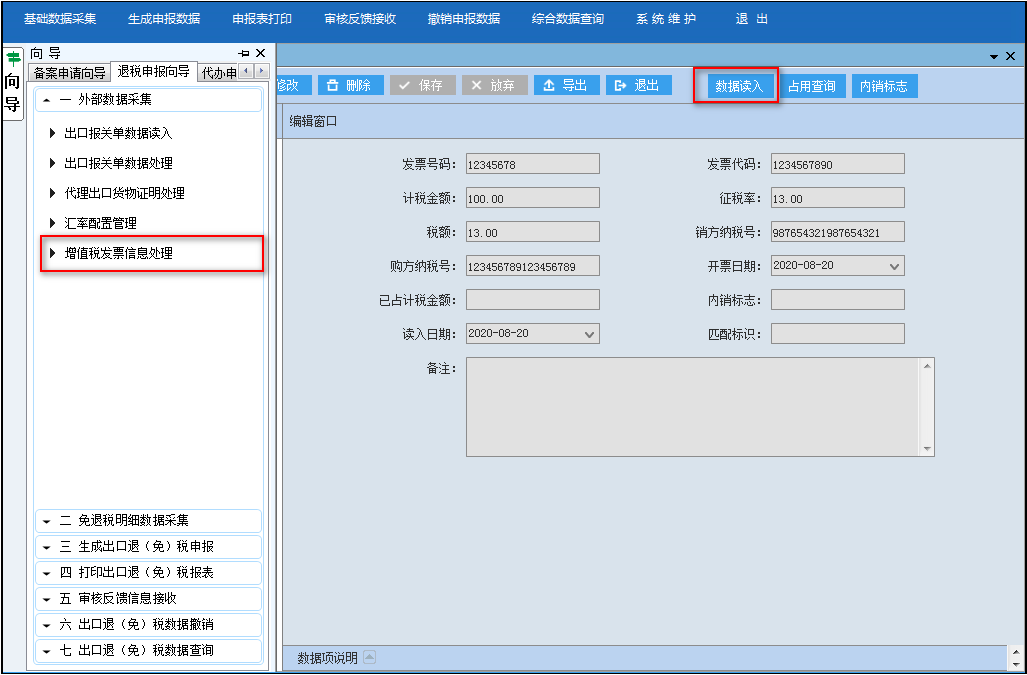

2、增值税专用发票信息采集

(1)增值税专用发票信息下载

这里还是要先登录电子税务局下载增值税专用发票信息

(2)下载完之后,我们回到出口退税申报系统,开始读入数据

(3)最后,点击“退税申报向导”→“外部数据采集”→“增值税发票信息处理”界面查询读入的数据。

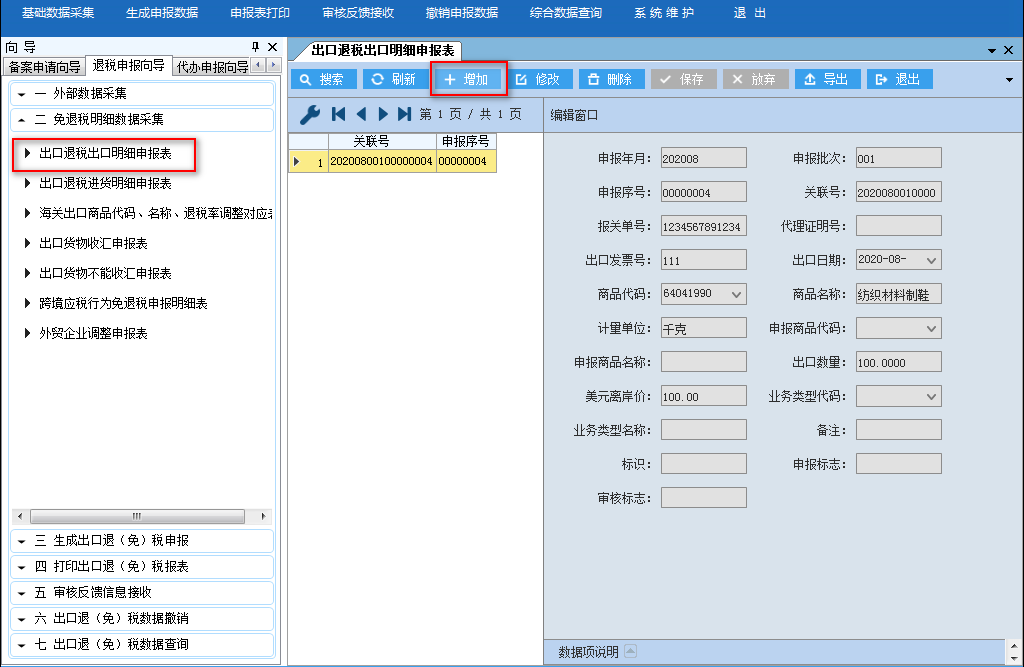

3、明细采集

出口/进货明细申报表根据出口报关单/增值税专用发票录入明细数据,即退税申报向导第二步,选择申报系统“退税申报向导”第二步免退税明细数据采集,选择“出口退税出口明细申报表”/“出口退税进货明细申报表”

4、数据生成

(1)生成出口退(免)税申报

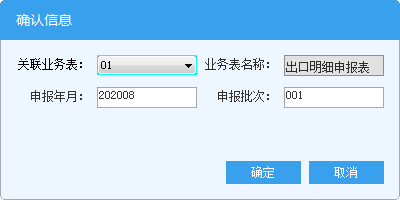

点击“生成出口退免税申报数据”按钮, 输入正确的所属期和批次

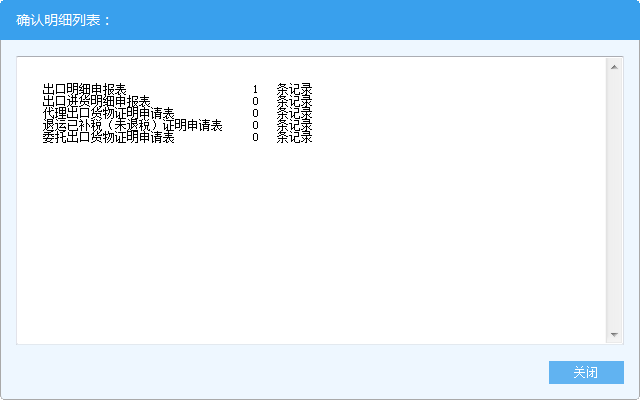

(2)当数据出现疑点时,就会弹出以下的提示窗口

待数据修复完成后,重复生成出口退(免)税申报,继续生成申报数据包。然后保存在电脑上就可以了

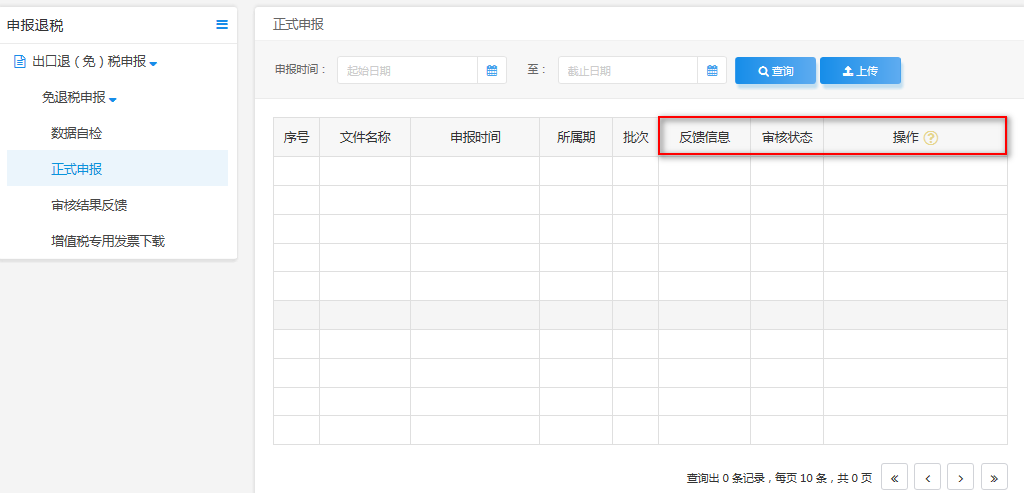

(3)数据正式申报

上述我们所做的只是填好申报数据,还没有完成最终的申报

最后还是需要登录电子税务局,把离线申报系统中填报的数据上传到税局中待审核。

我们会看到两个选择:数据自检、直接申报

补充:

①、选择仅数据自检,会将出口退(免)税申报数据进行检查,并将检查结果以疑点的方式反馈于纳税人,而不会将申报数据传递至税务机关出口退税系统中。

②、如果选择直接申报,平台会将出口退(免)税申报数据直接传递至税务机关出口退税系统中,税务机关出口退税系统会将申报数据自动推送至受理环节进行审核。

则企业可以通过以下界面查看实时信息

(4)最后是申报打印表单了

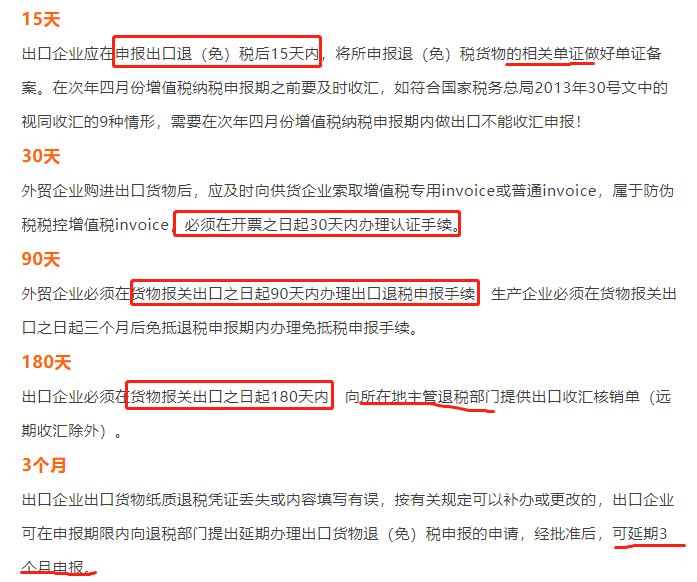

出口退税应注意的5个时间点

基本上外贸企业的全流程就都在这啦~~

生产型企业的出口退税相对来讲复杂一些,如果大家感兴趣的话可以在下方评论区留言~感兴趣的请扣“1”,想学习了解其他知识点的,同样可以在下方留言~~

来源:涛哥说税

加微信好友咨询详情

咨询热线:0519-85122137