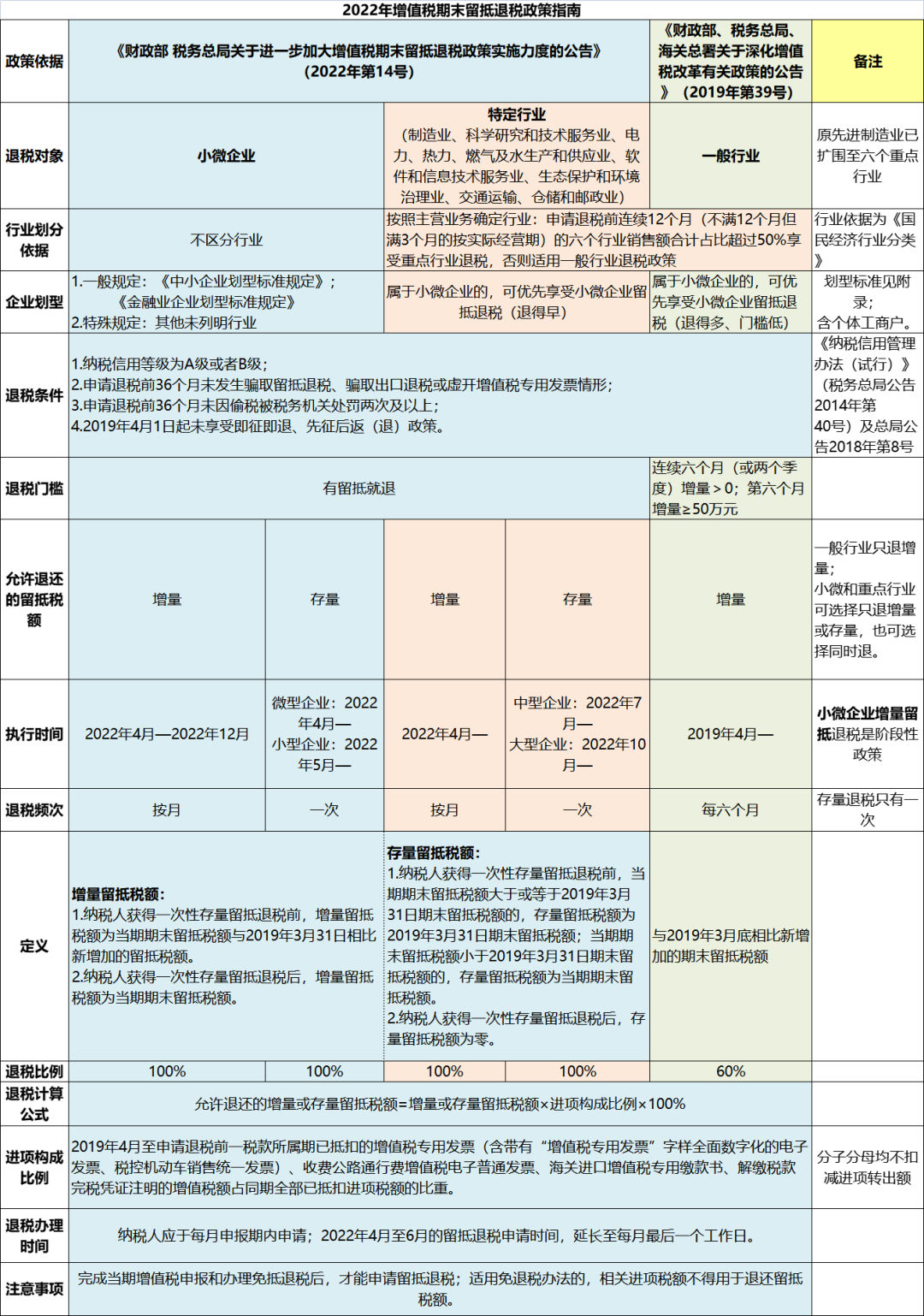

1.14号公告规定的制造业等行业企业有哪些?

2.纳税人按照14号公告规定申请退还的存量留抵税额如何确定?

14号公告规定的存量留抵税额,区分以下情形确定:

3.纳税人按照14号公告规定申请退还的增量留抵税额如何确定?

举例说明:某纳税人2019年3月31日的期末留抵税额为100万元,2022年7月31日的期末留抵税额为120万元,在8月纳税申报期申请增量留抵退税时,如果此前未获得一次性存量留抵退税,该纳税人的增量留抵税额为20万元(120-100);如果此前已获得一次性存量留抵退税,该纳税人的增量留抵税额为120万元。

4.纳税人在计算进项构成比例时,是否需要对进项税额转出部分进行整?

5.纳税人按照14号公告规定申请一次性缴回全部留抵退税款的,需要向税务机关提交什么资料?缴回的留抵退税款,能否结转下期继续抵扣?

来源:中国税务报、常州市税务局税收宣传中心

加微信好友咨询详情

咨询热线:0519-85122137